Hare.ru @ Коллективный разум / Hare.ru @ Дикое место

Концептуальные работы

Использование принципов МСФО в управленческом учете

Сергей Лебедев (SerBabah) (январь 2003)

Введение.

Невозможно управлять, не имея информации об объекте управления. Поэтому любая система управления предприятием требует наличия учётной системы. Первая задача управленческого учета – измерение бизнеса в стоимостном выражении.

В данной статье термин "управленческий учет" применяется в смысле "учет, оперативно предоставляющий адекватную финансовую информацию, необходимую для управления". Управленческий учет охватывает все компоненты менеджмента, имеющие стоимостной аспект.

В зависимости от ориентации на внутреннего или на внешнего пользователя, финансовая отчетность может сильно различаться. В первую очередь это вызвано схемами минимизации налогообложения (наш национальный спорт) и безопасности капитала.

I. Финансовая модель.

Обычно, можно выделить три условных взгляда на финансовую модель:

- Взгляд собственника

- Взгляд инвестора

- Взгляд государства (нескольких государств)

|

Каждая компания уникальна, поэтому взгляды на финансовую модель как совпадают, так и серьёзно различаются. Зачастую они пересекаются.

В зависимости от точки зрения на финансовую модель, выявляются различные виды учета (управленческий – в целях управления хозяйственными процессами; финансовый – в помощь актуальным и потенциальным собственникам, акционерам; бухгалтерский, налоговый – в интересах государства) с различной информационной насыщенностью).

Например, предприятия с западным капиталом (реально инвестированным, а не "возвращенным взад") стараются быть белыми и пушистыми. Но со временем и там появляются наши российские финансисты, которые приносят с собой схемы и методики "оптимизации".

Есть компании, вообще не ведущие бухгалтерский учет и не сдающие отчетность в контролирующие органы – это другая крайность. Большинство же компаний балансирует где-то посередине.

Если целью компании вяляется выход на рынок капитала, то "учет для собственника" и "учет для инвестора" будут сближаться. При таком решении на одной чаше весов будут западные кредиты, а на другой – последствия "увеличения прозрачности".

Трюки с финансовой отчетностью проделывают во всем мире. Свежие американские примеры – гибель монстров Enron и WorldCom, слишком уж увлёкшихся трюками. А в Европе в последнее время большое распространение получили "страховые" схемы вывода части прибыли из-под налогообложения.

В нашей ситуации можно привести множество различных вариантов:

- вывод активов компании, связанный с переделом собственности

- управляющий компании с западным капиталом отчитывается перед учредителями и инвесторами в МСФО, заведомо искажая отчетность в своих интересах

- несколько собственников с несовпадающими интересами тянут одеяло на себя

- ещё хуже – одним из собственников является государство

Постановка управленческого учета, прежде всего, должна опираться на здравый смысл, трезвый расчет и накопленный опыт. Я предлагаю обратить внимание на принципы и концепции учета развитых стран. В первую очередь это МСФО и ГААП.

|

Почему?

Потому, что они представляет собой собранный и обобщенный опыт огромного количества финансистов – методологию, технологию, математический и финансовый аппарат, проработанные формы финансовой отчетности, используемые для управления в развитых странах. Стандарты международной финансовой отчетности изначально ориентируются на конкретных пользователей и исходят из критерия полезности финансовой информации для принятия пользователем экономических решений.

Также этими принципами имеет смысл воспользоваться при разработке учета и отчетности. Это может дать выигрыш во времени и других ресурсах при создании эффективной системы управленческого учета.

II. Managment accounting.

Основной целью финансовой отчетности (ФО) является реальное и достоверное представление финансового положения компании, финансовых результатов её деятельности, движения денежных средств компании. ФО предназначается для удовлетворения информационных потребностей пользователей с целью принятия различных экономических решений.

Основные концепции:

- Концепция денежного измерения;

- Все хозяйственные операции в учете отражаются в денежном выражении;

- Денежная оценка – обобщающий измеритель разнородных видов хозяйственных средств;

- Концепция самостоятельности предприятия;

- Рассмотрение в учете каждой организации, как самостоятельной единицы, отдельной от контрагентов и собственников. (Под организацией надо понимать группу компаний, бизнес);

- Концепция работающего предприятия или предположение непрерывности

- не надо забывать, что "банкротство" является инструментом финансового менеджмента;

- Принцип стоимости/себестоимости;

- Активы могут учитываться

- По цене приобретения (изготовления),

- По восстановительной стоимости (текущая рыночная цена актива),

- По возможной цене продажи

- По дисконтированной стоимости;

- Обязательства – в сумме на момент их возникновения;

- Активы могут учитываться

- Правило соответствия доходов и расходов отчетному периоду

- Доходы относятся к учетному периоду, в котором товары проданы, услуги оказаны

- Расходы относятся к учетному периоду, в котором они понесены для получения доходов

- Для реализации этого метода на практике используют метод начислений.

- Понятность;

- Доступность для понимания информации в отчетах широкому кругу пользователей;

- Уместность;

- Наличие всей необходимой информации для тех, кто принимает решение;

- Существенность;

- Относительная важность того или иного события или операции;

- Надежность;

- Правдивость информации;

- Возможность ее проверки;

- Нейтральность;

- Независимость представления финансовой информации от интересов каких-либо лиц или их групп.

- Осмотрительность;

- Определенная степень осторожности при формировании суждений о фактах и событиях компании в условиях неопределенности;

- В случае, когда трудно оценить активы и доходы – выбирают наименьшую оценку из возможных;

- По обязательствам и расходам – наибольшую;

- Преднамеренное занижение активов и доходов и завышение обязательств и расходов противоречит принципу нейтральности;

- Полнота информации;

- Финансовые отчеты и примечания представляют всю существенную информацию пользователям;

- Преобладание сущности над формой в отражении информации

- При отражении хозяйственных операций и событий следует учитывать их экономическую сущность, а не только юридическую форму;

- Сопоставимость;

- Аналогичные операции должны осуществляться по единой методологии;

- Представление и классификация статей должна сохраняться (за исключением строго оговоренных случаев);

- Методология должна применяться последовательно на протяжении существования компании - для возможности сравнивать финансовую информацию за разные периоды времени у одной компании;

- Методология должна применяться согласованно для различных компаний – для сравнения в один период времени у разных компаний;

- Пользователи отчетности должны быть проинформированы о вариантах учетной политики, любых изменениях, и влиянии этих изменений на финансовые отчеты.

Ограничения уместности и надежности:

- Своевременных данных;

- Чрезмерная отсрочка может привести к потере уместности;

- Баланс между своевременностью и надежностью;

- Баланс между выгодами и затратами;

- Выгоды от использования новой учетной информации должны быть выше затрат на ее получение;

- Баланс между качественными характеристиками финансовой информации

- Достигается на практике для реализации основного предназначения финансовой отчетности.

Основной объект измерения – хозяйственная операция (ХО).

Хозяйственная операция – это любые экономические факты и события, которые оказывают влияние на финансовое положение компании.

Финансовое положение компании определяется экономическими ресурсами в собственности предприятия и требованиями против этих ресурсов в определенный момент времени.

Баланс.

Баланс представляет собой метод оценки имущественного состояния предприятия, с одной стороны – по форме размещения капитала, и с другой стороны – по источникам его формирования.

В широком смысле баланс следует рассматривать как модель, совмещающую в себе экономические, финансовые, правовые и технологические аспекты деятельности предприятия, как модель процесса возникновения и существования капитала, перемещения его из одной формы в другую – из материально-вещественной в финансовую, и перехода количественного значения капитала в его качественные показатели (прирост капитала и прибыли).

Основное балансовое уравнение:

Активы = Обязательства + Собственный капитал

где:

| Активы | – экономические ресурсы; |

| Обязательства | – требования кредиторов; |

| Собственный капитал | – требования собственников. |

Это уравнение верно в любой момент времени – соблюдается принцип двойственности (постоянного равенства двух частей баланса). Любая хозяйственная операция не нарушает этого равенства.

"Ежели в одном месте убудет, то в другом непременно прибавится" (с) М.В. Ломоносов.

Статическая составляющая баланса – имущество – используется для определения состояния предприятия, его активов.

Динамическая составляющая баланса – процессы оборота капитала – отражает полученный финансовый результат в отчетном периоде, прирост и реинвестирование капитала.

В этой связи баланс предприятия, представляющий собой отчет о движении капитала (кругообороте капитала), является важнейшей методологической основой и информационным источником для составления финансовой отчетности, исчисления, оценки и анализа капитала.

Особенности отражения хозяйственных операций (ХО).

При отражении хозяйственных операций и событий следует учитывать их экономическую сущность, а не только юридическую форму.

Каждая хозяйственная операция классифицируется путем ее регистрации на счетах учета. Каждый вид активов, обязательств, капитала, доходов и расходов отражаются на отдельном счете.

Счет является основной единицей хранения учетной информации. Хозяйственные операции на счетах отражаются в соответствии с системой двойной записи.

Счет – переменная для описания субъекта. Количество счетов – количество переменных. Иными словами, количество координат, в которых фиксируется деятельность компании, определяется планом счетов.

При разработке плана счетов, количества счетов и их назначения необходимо исходить из целей реального и достоверного отражения финансовых результатов, финансового положения компании и движения денежных средств. Счета характеризуют техническую сторону учета, а баланс – определяет его методологическую основу. Таким образом, баланс обозначается в качестве метода, а хозяйственные процессы выступают в роли объекта изучения.

Наиболее логичной представляется такая классификация счетов, которая делит счета согласно балансовому уравнению на три группы: счета активов, счета обязательств и счета капитала. Счета доходов и расходов представляют собой отдельные подгруппы счетов капитала.

Обычно, последовательность отражения активов и обязательств в балансе представлена в порядке убывания ликвидности (т.е. краткосрочные активы в первую очередь).

Основной комплект отчетности.

Формируемая в совокупности с балансом предприятия финансовая отчетность (состоящая из отчета о прибылях и убытках, отчета о потоках денежных средств, отчета о движении собственного капитала и приложений к балансу) несет в себе возможность более четкого представления оборота и кругооборота капитала предприятия, процессов его накопления и использования.

- Отчет о прибылях и убытках;

- Предоставляет информацию о рентабельности как компании в целом, так и в разрезе отдельных ЦФО (бизнесов);

- Отчет о собственном капитале;

- Отчет о финансовом положении (баланс);

- Характеризует финансовое состояние компании на определенный момент времени;

- Отчет о движении денежных средств;

- Предоставляет потоки денежных средств за отчетный период, классифицируя их по операционной, инвестиционной и финансовой деятельности;

- Пояснительные примечания

- Информация о наиболее значительных событиях компании за отчетный период;

- Детальная информация по отдельным статьям в финансовых отчетах;

- Учетная политика.

Основные положения:

- Рабочий план счетов;

- Методы оценки активов, обязательств и финансовых результатов;

- Порядок проведения инвентаризации активов и обязательств;

- Правила документооборота и обработки учетной информации.

Только после построения учетной системы можно применять финансовый анализ.

Возможность построения дерева финансовых показателей – мощнейший инструмент для финансовых аналитиков.

Из нескольких сотен показателей финансового менеджмента для эффективного принятия решений обычно ограничиваются числом показателей порядка десяти.

Финансовые показатели трудно сравнивать по отрасли (нет данных, разные расчеты этих показателей, etc.), но зато очень интересно отслеживать их динамику.

Схемы и структуры.

Часто ищутся ответы на такие вопросы, как:

- Можно ли использовать данные бухгалтерского учета для управленческого учета?

- Можно ли использовать бухгалтерской отчетности для управленческого анализа?

- Можно ли использовать бухгалтерские службы для ведения управленческого учета или строить параллельные службы учета с автономным ведением учета?

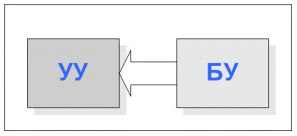

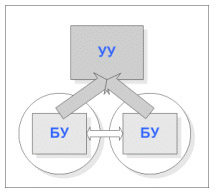

1. Идеальная система.

|

Данные бухгалтерского учета (БУ) полностью можно использовать в управленческом учете (УУ).

Что надо будет сделать с учетом:

- Необходимо "оживление" учета, поскольку БУ – это взгляд в прошлое;

- Необходимо оперативное получение баланса (например, в банках строят баланс каждый день);

- Необходимо трактовать затраты, себестоимость по ЦФО, видам деятельности, видам продукции, рынкам сбыта, регионам и т.д.;

- Использовать современные методы работы с затратами (Direct-Costing, Activity Based Costing, Cost-Cilling и т.д.);

- Необходимо уметь распределять накладные расходы по ЦФО пропорционально различным базам, например – активам ЦФО;

- Необходимо уметь рассчитывать несколько видов прибыли (маржинальная, …);

- Зачастую, существует необходимость трансформации нашей отчетности в отчетность по МСФО (почему многие аналитики про такой подход говорят, что это фикция?);

- И так далее.

- БУ скован жесткой регламентацией;

- Несовершенство нормативной базы;

- БУ – нельзя учитывать хозяйственные операции с некоторым допущением на некоторый период времени (Например, начисление затрат. В БУ, для фиксации хозяйственной операции, необходим документ);

- Изменение законов "задним числом";

- Налоговые службы любят трактовать различные ситуации, исходя из своих интересов.

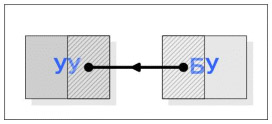

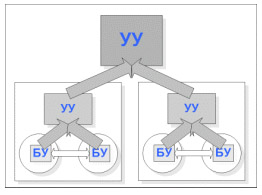

2. Фиксация информационных потоков.

|

Фиксируемые информационные потоки в разных финансовых моделях могут расходиться.

Тогда, при модели А и Б области:

- 1+3 – Область потоков модели А;

- 2+3 – Область потоков модели Б;

- 1 – Область потоков модели А, не пересекающаяся с областью потоков модели Б;

- 2 – Область потоков модели Б, не пересекающаяся с областью потоков модели А;

- 3 – Область потоков модели А, пересекающаяся с областью потоков модели Б.

|

В этом случае только часть данных бухгалтерского учета можно использовать для управленческого анализа.

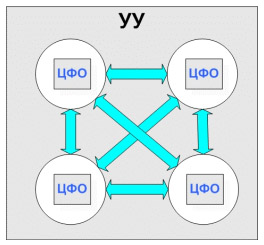

Сложные системы.

Бизнес растет, развивается и стремится к диверсификации. Структуры усложняются, образуются различные холдинговые компании, финансово-промышленные группы. Широкомасштабная приватизация также внесла свой вклад в "российские особенности".

|

Анализ функционирования большого бизнеса затруднен сложной структурой акционерного капитала, управления, владения, территориальной распределенностью компании, наличием "налоговых гаваней", политических течений.

А если в группу входят кредитные организации, то это ещё больше затруднит анализ. Хочется заметить, что уровень банковского менеджмента и управления гораздо выше уровня коммерческих организаций. Например, в банках уже отмечено использование таких инструментов, как манипулирование капиталом ("раздувание").

При сложной организационной структуре компании появляется необходимость объединять и анализировать данные по бизнесам, видам деятельности, центрам ответственности, филиалам, территориально-распределенным подразделениям. Возникает понятие консолидации.

Консолидация – агрегирование одноименных исходных показателей и исключение из агрегированных данных внутригрупповых балансов и оборотов (внутрикорпоративные продажи, доли участия и капитальные вложения в дочерних компаниях и совместных предприятиях и прочее).

|

Важно установить необходимый уровень детализации консолидируемой информации.

Информацию можно консолидировать на уровне исходных хозяйственных операций, на уровне сводных операций или уже на уровне различной отчетности, консолидировать операции, обороты, сальдо. Обычно информация консолидируется как в стоимостном, так и натуральном (количественном) выражении.

При использовании различных планов счетов информация консолидируется с помощью таблицы соответствия (мэппинга, таблицы трансформации).

|

Для транснациональных компаний отчеты дочерних структур не обязательно будут представлены в той же валюте, что и отчетность головной организации. Поэтому возникает задача трансляции (преобразовании) данных учета из одной валюты в другую. Для этого используются разные методики, разные виды курсов валют. Важная задача – возможность отслеживания влияния колебания валютных курсов на полученные результаты.

В зависимости от принципов учетной политики, одни и те же факты хозяйственной деятельности могут быть интерпретированы разными образом, что при консолидации дает возможность манипулировать показателями прибыльности и убыточности.

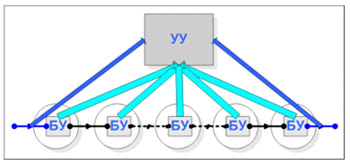

4. Трансфертное ценообразование.

Хотелось бы отметить один интересный инструмент корпоративного управления – трансфертное ценообразование.

Трансфертное ценообразование – расчеты между центрами финансовой ответственности одной компании.

|

Механизм трансфертного ценообразования можно рассматривать как один из факторов повышения эффективности компании.

Расчеты между ЦФО аналогичны расчетам между независимыми фирмами (главное отличие ТЦ от метода простого распределения затрат между ЦФО). Появляется возможность оценить и мотивировать эффективность работы каждого ЦФО. Основное преимущество внедрения трансфертных цен в том, что они позволяют увязать цели компании в целом и цели подразделений.

При использовании инструмента трансфертного ценообразования учет заметно усложняется. Добавляются "внутренние взаиморасчеты" между центрами финансовой ответственности, механизм "внутреннего кредитования" и "внутренний хозрасчет". Задача консолидации данных появляется внутри одной организации. И опыт в ведении управленческого учета может существенно помочь справиться с усложнившейся работой.

|

Также с помощью трансфертного ценообразования можно достичь перераспределения налоговой нагрузки между организациями.

Заключение

В условиях усиливающейся конкуренции грамотный учет является необходимым условием выживания. Но надо отдавать себе отчет в том, сколько ресурсов (финансовых, человеческих и пр.) уходит на постановку и ведение учета.

Автоматизация – заключительный этап в создании современной эффективной учетной системы. Успешность процесса автоматизации зачастую зависит не от возможностей группы внедрения и программного обеспечения, а от таких показателей компании, как квалификация персонала, уровень подготовки и исполнения решений, регламентирование управления, достаточности ресурсов у предприятия.

Национальные особенности ведения бизнеса обусловлены непрофессионализмом и серостью схем, вызванных нестабильностью, несовершенством законов и тяжелым налоговым бременем. А вопрос построения сбалансированной модели компании перетекает в вопрос готовности российских предприятий к этому шагу и наличия у них практических возможностей.

Система учета – это одна из составляющих системы управления компанией. И учиться управлять надо не только финансовыми показателями, но и качественными – например, такими, как стоимость брэнда.

Но это уже совсем другая история…

Партнеры:

Также может быть интересно:

Канал Россия 1 на http://spbtvonline.ru/